BLOG SOBRATEMA

Publicado em 25 de setembro de 2025 por Mecânica de Comunicação

Mercado de carbono e tributos ambientais como elementos na transição para uma economia mais limpa

O Reino Unido foi o primeiro país do mundo a abrir caminho para o desenvolvimento de legislação climática, sendo a primeira legislação “quadro” a criar uma lei abrangente e que regulamentou a redução das emissões de Gases de Efeito Estufa (GEE) e “preparar-se para os impactos das alterações climáticas. A lei, incluía inicialmente um objetivo de redução de emissões juridicamente vinculativo de 80 por cento abaixo dos níveis de 1990 até 2050.” Em 2019, a lei foi atualizada e passou a exigir emissões líquidas zero até 2050.

O Reino Unido foi o primeiro país do mundo a abrir caminho para o desenvolvimento de legislação climática, sendo a primeira legislação “quadro” a criar uma lei abrangente e que regulamentou a redução das emissões de Gases de Efeito Estufa (GEE) e “preparar-se para os impactos das alterações climáticas. A lei, incluía inicialmente um objetivo de redução de emissões juridicamente vinculativo de 80 por cento abaixo dos níveis de 1990 até 2050.” Em 2019, a lei foi atualizada e passou a exigir emissões líquidas zero até 2050.

A partir de então, outras nações aderiram à legislação similar, com o intento de substituir/reduzir fontes de energia fóssil por energia limpa e mitigar suas emissões. Esses países passaram a estabelecer metas provisórias chamadas orçamentos de carbono, projetadas para fornecer um caminho em direção à meta de longo prazo. Estes orçamentos de carbono constituem limites juridicamente vinculativos para as emissões de GEE.

Esse tipo de regulamentação legislativa pode ajudar a criar as instituições necessárias para planejar, implementar e sustentar compromissos sobre políticas climáticas que perdurem para além dos ciclos políticos. Uma vez que a legislação pode consagrar metas estáveis e ambiciosas na lei, criar mecanismos para a sua concretização e garantir uma supervisão e responsabilização adequadas.

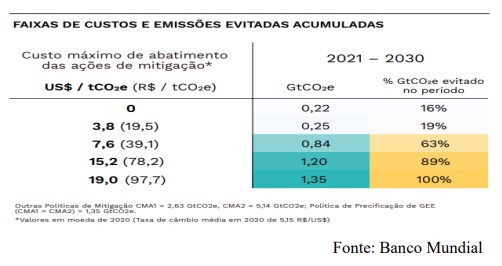

Para que o mercado de carbono funcione bem é necessário existir uma integração da indústria com os demais setores da economia, diante da interdependência entre os setores energia, transportes e florestas, o que promoverá a capacidade em atingir, de forma ampla, reduções de emissão de Gases de Efeito Estufa (GEE). É com essa integração que se obterá, além da redução de emissões, oportunidades para ganhos de eficiência e economia nos custos logísticos. Além disso, o setor florestal poderá contribuir com o aumento da oferta de biomassa, que poderá ser utilizada para a produção de energia, tanto elétrica quanto térmica, ou consumida como uma matéria-prima renovável.

Diante da urgência climática e dos desafios ambientais globais, os instrumentos econômicos, especialmente o mercado de carbono pelo sistema cap and trade e os tributos ambientais, podem se tornar institutos revolucionários na transição para uma economia mais limpa e sustentável. E nesse cenário, o direito tributário assume o papel de disruptor, estabelecendo bases legais para uma convivência mais harmoniosa com o meio ambiente, pois em um contexto em que a consciência ambiental é crucial, a tributação do carbono emerge como uma peça-chave na construção de um futuro mais justo, equitativo e ecologicamente consciente, quando utilizada como um indutor de condutas.

A inclusão do critério ambiental na reforma tributária, a revisão de subsídios prejudiciais ao meio ambiente e a instituição da tributação ambiental são passos essenciais para alinhar as práticas econômicas com metas ambientais. No entanto, é vital que o processo se concentre não apenas no financiamento, mas na indução de mudanças comportamentais. Nesse sentido, a precificação do carbono é medida que se faz necessária e urgente, seja por meio da tributação, sistemas de comércio de emissões, ou a adoção de modelos híbridos, conforme adotados por outros países, para impulsionar a transição ecológica.

A legislação deve acompanhar a evolução constante do mercado, proporcionando um ambiente para um marco regulatório seguro e eficaz, e com o cuidado de não gerar onerações demasiadas sobre esse setor, uma vez que se está diante de uma externalidade positiva que deve ser estimulada por meio da desoneração fiscal e não criar embargos tributários que inviabilizem o seu desenvolvimento.

As informações acima foram extraídas da dissertação de mestrado Crédito de carbono no contexto brasileiro: aspectos fiscais, defendida por Adriana Fonteles Silva, no Programa de Pós-Graduação em Direito da Universidade Federal do Ceará, sob orientação da professora Denise Lucena Cavalcante e coorientação do professor Paulo Antônio Caliendo Velloso da Silveira.

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade